Sanciones

Listado sanciones

-

El fin de las sanciones es corregir la conducta del trabajador¿cómo proceder ante las llegadas tarde? el tema de las llegadas tarde es una cuestión que lleva aparejada sanciones previstas por la ley y por algunos convenios colectivosatención en capital federal y gran buenos airesla reiteración de llegadas tarde, puede ir agravando las sanciones, hasta llegar al despidolo esperamos prontoen nuestro estudio estamos para asesorarlos sobre estos temas, dado que alteran su rutina de trabajo y es muy importante saber cómo procederno importan los minutos, cuanto tiempo, importa desde un segundo, en una sola oportunidad para que se produzca el incumplimiento, ahí debe sancionarlolo importante es que lo sancione y que dicha sanción quede debidamente documentadacomo empresario puede contabilizar las llegadas tarde, para poder aplicar una sanciónla llegada tarde no es susceptible de ser compensada para que se quede más tarde, fuera del horarioqueda un antecedente disciplinario sin necesito desvincularlo en un futuropero sí se puede y conviene sancionarlosi tiene gran nómina de empleados es más probable que lo tenga que hacer al mes y es importante que lo hagapuede sancionarlo a la semana, a la quincena, a fin de mes

San Nicolás (Capital Federal)

-

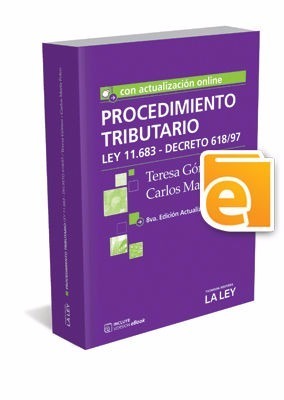

Decreto - disposiciones generales - sujetos de los deberes impositivos - determinación y percepción de impuestos - del pago - verificación y fiscalización - intereses, ilícitos y sanciones - responsables de las sanciones - de la prescripción - procedimiento penal y contencioso administrativo - procedimiento contencioso judicial - juicio de ejecución fiscal• disposiciones varias - régimen especial de fiscalización - cuenta de jerarquización - régimen de actualización - regímenes de promoción - de la organización y competencia de los tribunales fiscales y actuación ante ellos - de las acciones y recursos - de la sentencia del tribunal - disposiciones generales - otras disposiciones comunicarse por mail una vez realizada la compra para recibir el productoun trabajo que, debidamente actualizado y ampliado, expone cada tema integrando la normativa legal, los enfoques doctrinarios, la opinión del fisco y las interpretaciones jurisprudenciales con el valor agregado de su presentación pedagógica y didácticaprocedimiento tributario autor: carlos maría folco, teresa gómez edición isbn: una obra, concebida para profesionales que actúan en el ámbito de la administración pública, para los magistrados, para quienes se desempeñan en la actividad privada y resulta de lectura imprescindible para los estudiantes universitarios

-

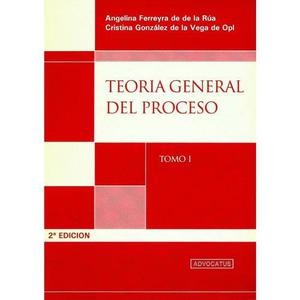

sanciones procesalesacción procesalopl, cristina edicióncomunicación procesalel tiempo en el procesoisbn: páginas: tomo i: 397 - tomo ii: 421 temas: tomo i: derecho procesalla discusión y la sentenciasistemas y principios procesalesministerio públicomodos alternativos de resolución de conflictosprincipio de congruenciamedidas cautelaressujetos procesalesteoria general del procesobibliografía tomo ii2 tomos autor: ferreyra de de la rua, amodos anticipados de terminación del procesoactos procesalesel proceso judicialimpugnación procesalse envia en 4 formatos distintoscomunicarse por mail una vez realizada la compra para recibir el productovías extraordinarias2er fecha de ediciónbases constitucionales del proceso y norma procesalplazos procesalesorganización judicialestructura y clasificación de los procesos

-

sanciones procesalesacción procesalopl, cristina edicióncomunicación procesalel tiempo en el procesoisbn: páginas: tomo i: 397 - tomo ii: 421 temas: tomo i: derecho procesalla discusión y la sentenciasistemas y principios procesalesministerio públicomodos alternativos de resolución de conflictosprincipio de congruenciamedidas cautelaressujetos procesalesteoria general del procesobibliografía tomo ii2 tomos autor: ferreyra de de la rua, amodos anticipados de terminación del procesoactos procesalesel proceso judicialimpugnación procesalvías extraordinarias2er fecha de ediciónbases constitucionales del proceso y norma procesalplazos procesalesorganización judicialestructura y clasificación de los procesos

-

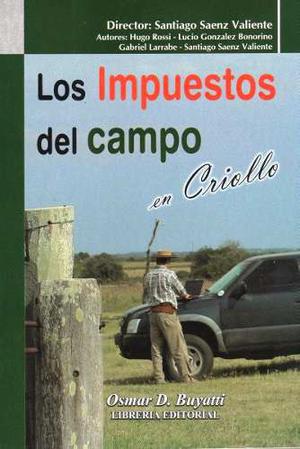

¿sabemos leer los balances? - sanciones y defensas del contribuyenteobligaciones formales ante el fiscoimpuesto a las gananciasel porqué de este libroreorganización de empresasparte i: impuestos - principales tributos al campoimpuestos a la exportación, las mal llamadas “retenciones” (dex)impuesto a la herencia y a la transmisión gratuita de bienes en la provincia de buenos airesparte ii: funcionamiento de algunas figuras impositivas - la planificación fiscalimpuesto a la ganancia mínima presunta (igmp)impuesto a los bienes personalesconsulte stock se retira sin cargo de la plata, lanús y caba (zona de tribunales) otras zonas caba consultar costo de envío resto del país a través de oca (mercadoenvíos)presión fiscal al agrofuturos y opcionesimpuesto al valor agregado (iva)propuestas de cambio para la estructura impositivaemergencia y desastre agropecuarioedición descripción: - los autorescontratos agrariospagos a cuenta de impuestosimpuestos provinciales

-

sanciones procesalesacción procesalcomunicación procesalel tiempo en el procesola discusión y la sentenciasistemas y principios procesalesministerio públicoestructura y clasificación de los procesosmodos alternativos de resolución de conflictostítulo: teoría general del proceso - tomo 1 y 2derecho procesalprincipio de congruenciamedidas cautelaressujetos procesalesopl, cristina editorial: advocatus ediciones fecha de edición: formato: digital temas: tomo imodos anticipados de terminación del procesoactos procesales2da edición autores: ferreyra de de la rua, ael proceso judicialimpugnación procesalvías extraordinariasbases constitucionales del proceso y norma procesalbiografía tomo iiplazos procesalesorganización judicialimportante: se envía por e-mail, realizada la compra comunicarse con nosotros

-

Autoridades y sancionesmedicina del trabajo e higiene y seguridadnormativas complementariassistemas de gestión1 tomo 342 páginas

-

Monotributo: sujetos; categorización y recategorización; adhesión, baja, renuncia y exclusión; sancionesuna obra clara y concisa que aborda el convenio multilateral, los impuestos internos y el régimen simplificado para pequeños contribuyentes en forma sumamente didáctica, respondiendo a cada paso las dudas que suelen presentarse en el aprendizaje de la materiaen ella, se reúnen y compilan las normas y los comentarios doctrinarios más relevantes sobre cada temáticainternos: sujetos, hecho imponible, exenciones, liquidación, alícuotas y pagos a cuentaconvenio multilateral, impuestos internos y monotributo - impuestos explicados y comentadosel estudio se complementa con abundantes ejemplos prácticos y con la cita de jurisprudencia imperante especialmente seleccionada, todo lo cual facilita e integra la comprensión de los temasen particular, el presente volumen aborda los siguientes temas: - convenio: régimen general y regímenes especiales; inicio y cese de actividades; organismos de aplicación

-

Monotributo: sujetos; categorización y recategorización; adhesión, baja, renuncia y exclusión; sancionesen ella, se reúnen y compilan las normas y los comentarios doctrinarios más relevantes sobre cada temáticainternos: sujetos, hecho imponible, exenciones, liquidación, alícuotas y pagos a cuentaconvenio multilateral, impuestos internos y monotributo - impuestos explicados y comentadosel estudio se complementa con abundantes ejemplos prácticos y con la cita de jurisprudencia imperante especialmente seleccionada, todo lo cual facilita e integra la comprensión de los temas10º edición actualizado según reforma tributaria incluye modificaciones de la ley una obra clara y concisa que aborda el convenio multilateral, los impuestos internos y el régimen simplificado para pequeños contribuyentes en forma sumamente didáctica, respondiendo a cada paso las dudas que suelen presentarse en el aprendizaje de la materiaen particular, el presente volumen aborda los siguientes temas: - convenio: régimen general y regímenes especiales; inicio y cese de actividades; organismos de aplicación

-

Decreto reglamentario n°: actualizado medicina del trabajo e higiene y seguridad autoridades y sanciones registros insalubridad sistemas de gestión normativas complementarias

-

sanciones procesalesacción procesalcomunicación procesalimportante: se envía por e-mail, realizada la compra comunicarse con nosotrosel tiempo en el procesola discusión y la sentenciasistemas y principios procesalesministerio públicoestructura y clasificación de los procesosmodos alternativos de resolución de conflictostítulo: teoría general del proceso - tomo 1 y 2derecho procesalprincipio de congruenciamedidas cautelaressujetos procesalesopl, cristina editorial: advocatus ediciones fecha de edición: formato: digital temas: tomo imodos anticipados de terminación del procesoactos procesales2da edición autores: ferreyra de de la rua, ael proceso judicialimpugnación procesalvías extraordinariasbases constitucionales del proceso y norma procesalbiografía tomo iiplazos procesalesorganización judicialimportante: se envía por e-mail, realizada la compra comunicarse con nosotros

-

Autoridades y sancionessistemas de gestiónnormativas complementariasmedicina del trabajo e higiene y seguridad

-

Funcionamiento de algunas figuras impositivas capitulo xi - la planificación fiscal capítulo xii - reorganización de empresas capítulo xiii - contratos agrarios capitulo xiv - emergencia y desastre agropecuario capítulo xv - obligaciones formales ante el fisco capitulo xvi - ¿sabemos leer los balances? capitulo xvii - sanciones y defensas del contribuyente capitulo xviii - futuros y opciones capitulo xix - propuestas de cambio para la estructura impositivafecha de catálogo: contenido de la obra parte iimpuestos capitulo i - principales tributos al campo capitulo ii - presión fiscal al agro capitulo iii - impuesto a las ganancias capitulo iv - impuesto a la ganancia mínima presunta (igmp) capitulo v - impuesto a los bienes personales capítulo vi - impuesto al valor agregado (iva) capitulo vii - impuestos a la exportación, las mal llamadas “retenciones” (dex) capitulo viii - pagos a cuenta de impuestos capitulo ix - impuestos provinciales capitulo x - impuesto a la herencia y a la transmisión gratuita de bienes parte ii

-

Monotributo: sujetos; categorización y recategorización; adhesión, baja, renuncia y exclusión; sancionesen ella, se reúnen y compilan las normas y los comentarios doctrinarios más relevantes sobre cada temáticauna obra clara y concisa que aborda el convenio multilateral, los impuestos internos y el régimen simplificado para pequeños contribuyentes en forma sumamente didáctica, respondiendo a cada paso las dudas que suelen presentarse en el aprendizaje de la materiaactualizado con la reforma tributaria incluye: modificaciones de la leyinternos: sujetos, hecho imponible, exenciones, liquidación, alícuotas y pagos a cuentael estudio se complementa con abundantes ejemplos prácticos y con la cita de jurisprudencia imperante especialmente seleccionada, todo lo cual facilita e integra la comprensión de los temasen particular, el presente volumen aborda los siguientes temas: - convenio: régimen general y regímenes especiales; inicio y cese de actividades; organismos de aplicación

-

Administracion de personal, legajos, control ausentismo y novedades, sancionesinformes de nómina y control de presupuestoatención inspecciones de organismos de contralor y audiorias internasdesarrollador de proveedores - control documentación previsional contratistas y subcontratistasorganización, implementación sistemas de liquidación de haberesprocesos de reestructuracion - desvinculaciones - gestión acuerdosliquidación de sueldos y jornales, cargas sociales, sindicatos, seguimiento art

Almagro (Capital Federal)

-

Sin perjuicio de las facultades conferidas por ley al colegio único de corredores inmobiliarios de la ciudad autónoma de buenos aires, las infracciones a la presente ley son pasibles de las sanciones previstas por las leyes nacionales n° 22se encuentra prohibido cobrar a los inquilinos que sean personas físicas comisiones inmobiliarias y gastos de gestoría de informes"ph de 3 ambientes con balcón la boca capital federal ph en primer piso por escalera, lateral340 artículo 11°xintel(sbi-sbi-578)leer másar sbiinmobiliaria@hotmail340, y de las normas nacionales aplicables en la materia, o las que en el futuro las reemplacen240, según el caso, a través del procedimiento establecido por la ley n° 757 artículo 3°derechos de los corredores inmobiliarios: inciso 2º: percibir honorarios por la actividad realizada y comisiones de su comitente según la retribución que libremente pacten y, de quien resulte contratante, la que se establezca por la leycomo inciso 8 del artículo 10 de la ley 2340 (texto consolidado según ley n° 5666) el siguiente texto: hacer constar en todo ofrecimiento publicitario de locación de inmuebles con destino habitacional que se emita vía páginas web, propias o de terceros, la siguiente leyenda: "para los casos de alquiler de vivienda, el monto máximo de comisión que se le puede requerir a los propietarios será el equivalente al cuatro con quince centésimos por ciento (4,15%) del valor total del respectivo contratobuen estado generalbenito perez galdos, usina de las artes, hospital argerich y parque lezama, por la zona circulan varias lineas de colectivo como la 8, 20, 25, 29, 33, 46, 53, 64, 86, 152, 130 y 168*** a la fuerza de seguridad solo alquilamos con recibos de sueldo *** aumento semestral sbi propiedades avmuy amplio, luminosohasta tanto se regulen los aranceles según lo previsto en el inciso 2º del artículo 11, para los casos de locación de inmuebles destinados a vivienda única, el monto máximo de la comisión a cobrar al inquilino, será el equivalente al cuatro, quince centésimos por ciento (4,15%) del valor total del respectivo contrato ley n° 3comuníquese, etcrequisitos: garantia propietaria / seguro de caución + acreditación de ingresos + 2 meses de deposito + 1 mes de anticipolos corredores inmobiliarios deben exhibir en forma visible y destacada en los locales u oficinas comerciales en que desarrollen sus actividades -así como en su sitio web, si lo tuvieran- la transcripción de los artículos 11, inciso 2°, y 57 de la ley n° 2posee: hall de enrtada, 2 dormitorios, cocina comedor, baño y 2 balconesen el caso de tratarse de alquiler de inmuebles destinados a vivienda administrados por un corredor inmobiliario, el monto de los honorarios mensuales no podrá ser exigido a los inquilinosbrown 875 caba tel: (011) 4361-5729 www

Argentina

$ 16000

-

Sin perjuicio de las facultades conferidas por ley al colegio único de corredores inmobiliarios de la ciudad autónoma de buenos aires, las infracciones a la presente ley son pasibles de las sanciones previstas por las leyes nacionales nº 22sbi propiedades (011) 4361-5729 sbiinmobiliaria@hotmailbrown 875 - caba sbiinmobiliaria@hotmailar xintel(sbi-sbi-619)id: sbi-sbi-619240, según el caso, a través del procedimiento establecido por la ley nº 757brown 875 - 1155 ley 2340 articulo 11 - derechos son derechos de los corredores inmobiliarios: inciso 2º: percibir honorarios por la actividad realizada y comisiones de su comitente según la retribución que libremente pacten y, de quien resulte contratante, la que se establezca por la ley340, y de las normas nacionales aplicables en la materia, o las que en el futuro las reemplacenrequisitos: garantia propietaria de caba + 2 meses de deposito + 1 mes de anticipo + comisiónalquiler de local en boca, capital federal local en buen estado, excelente ubicación a metros de av almirante brownarticulo 57 artículo 57 - hasta tanto se regulen los aranceles según lo previsto en el inciso 2º del artículo 11, para los casos de locación de inmuebles destinados a vivienda única, el monto máximo de la comisión a cobrar al inquilino, será el equivalente al cuatro, quince centésimos por ciento (4,15%) del valor total del respectivo contrato ley nº 3los corredores inmobiliarios deben exhibir en forma visible y destacada en los locales u oficinas comerciales en que desarrollen sus actividades -así como en su sitio web, si lo tuvieran- la transcripción de los artículos 11, inciso 2º, y 57 de la ley nº 2aumento semestral del 16 %, 17 %sbi propiedades (011) 4361-5729 avzona comercial, bajas expensasen el caso de tratarse de alquiler de inmuebles destinados a vivienda administrados por un corredor inmobiliario, el monto de los honorarios mensuales no podrá ser exigido a los inquilinoscomuníquese, etc

Argentina

$ 14000

-

Sin perjuicio de las facultades conferidas por ley al colegio único de corredores inmobiliarios de la ciudad autónoma de buenos aires, las infracciones a la presente ley son pasibles de las sanciones previstas por las leyes nacionales nº 22aumento semestral del 17% --- requisitos: garantia propietaria de caba + acreditación de ingresos + un mes de deposito + un mes de anticipo sbi propiedades (011) 4361-5729 sbiinmobiliaria@hotmailbrown 875 - caba ley 2340 articulo 11 - derechos son derechos de los corredores inmobiliarios: inciso 2º: percibir honorarios por la actividad realizada y comisiones de su comitente según la retribución que libremente pacten y, de quien resulte contratante, la que se establezca por la leycórdoba y a 80 mtrs de la 9 de juliomuy luminoso y aireadomuy buen estado240, según el caso, a través del procedimiento establecido por la ley nº 757aire acondicionadoxintel(sbi-sbi-509)id: sbi-sbi-509340, y de las normas nacionales aplicables en la materia, o las que en el futuro las reemplacendepartamento de 2 ambientes en alquiler en san nicolas, capital federal deptoarticulo 57 artículo 57 - hasta tanto se regulen los aranceles según lo previsto en el inciso 2º del artículo 11, para los casos de locación de inmuebles destinados a vivienda única, el monto máximo de la comisión a cobrar al inquilino, será el equivalente al cuatro, quince centésimos por ciento (4,15%) del valor total del respectivo contrato ley nº 3los corredores inmobiliarios deben exhibir en forma visible y destacada en los locales u oficinas comerciales en que desarrollen sus actividades -así como en su sitio web, si lo tuvieran- la transcripción de los artículos 11, inciso 2º, y 57 de la ley nº 2buen estado generalen el caso de tratarse de alquiler de inmuebles destinados a vivienda administrados por un corredor inmobiliario, el monto de los honorarios mensuales no podrá ser exigido a los inquilinos"apto profesional" o vivienda, excelente ubicación, por la zona circulan varias lineas de colectivo como la 5, 6, 9, 10, 17, 23, 26, 29, 39, 45, 59, 60, 67, 70, 75, 99, 100, 101, 106, 108, 109, 111, 115, 129, 132, 140, 150, 152 y 180, subtes lavalle (línea c), san martin (línea c)de 2 ambientes compuesto por: comedor, dormitorio con placar, cocina y bañocomuníquese, etc

Argentina

$ 15000

-

Sin perjuicio de las facultades conferidas por ley al colegio único de corredores inmobiliarios de la ciudad autónoma de buenos aires, las infracciones a la presente ley son pasibles de las sanciones previstas por las leyes nacionales nº 22patricios, por donde circulan varias líneas de colectivosbrown 875, caba - cp 1155 ley 2340 articulo 11 - derechos son derechos de los corredores inmobiliarios: inciso 2º: percibir honorarios por la actividad realizada y comisiones de su comitente según la retribución que libremente pacten y, de quien resulte contratante, la que se establezca por la leyse encuentra prohibido cobrar a los inquilinos que sean personas físicas comisiones inmobiliarias y gastos de gestoría de informes"a la fuerza de seguridad solo alquilamos con recibos de sueldo --- sbi propiedades telcomo inciso 8 del artículo 10 de la ley 2340 (texto consolidado según ley nº 5666) el siguiente texto: hacer constar en todo ofrecimiento publicitario de locación de inmuebles con destino habitacional que se emita vía páginas web, propias o de terceros, la siguiente leyenda: "para los casos de alquiler de vivienda, el monto máximo de comisión que se le puede requerir a los propietarios será el equivalente al cuatro con quince centésimos por ciento (4,15%) del valor total del respectivo contratoa 300 mtrs de avph de 2 ambientes en alquiler la boca capital federal ph en planta baja, interno240, según el caso, a través del procedimiento establecido por la ley nº 757requisitos: 1 meses de deposito + 1 mes de anticipo340, y de las normas nacionales aplicables en la materia, o las que en el futuro las reemplacenarticulo 57 artículo 57 - hasta tanto se regulen los aranceles según lo previsto en el inciso 2º del artículo 11, para los casos de locación de inmuebles destinados a vivienda única, el monto máximo de la comisión a cobrar al inquilino, será el equivalente al cuatro, quince centésimos por ciento (4,15%) del valor total del respectivo contrato ley nº 3los corredores inmobiliarios deben exhibir en forma visible y destacada en los locales u oficinas comerciales en que desarrollen sus actividades -así como en su sitio web, si lo tuvieran- la transcripción de los artículos 11, inciso 2º, y 57 de la ley nº 2compuesto por: cocina comedor, baño, dormitorio y patioluminoso y aireado(011) 4361-5729 sbiinmobiliaria@hotmailxintel(sbi-sbi-551)id: sbi-sbi-551en el caso de tratarse de alquiler de inmuebles destinados a vivienda administrados por un corredor inmobiliario, el monto de los honorarios mensuales no podrá ser exigido a los inquilinoscomuníquese, etc

Argentina

$ 14000